Durante años, la bancarrota personal no fue una práctica común entre las personas que, por diversas razones, no podían cumplir con sus obligaciones financieras. Todo eso cambió el 24 de marzo de 2020, cuando entró en vigor una enmienda a la Ley de Bancarrota.

Con la nueva normativa, declararse en bancarrota como consumidor (a veces denominada bancarrota personal) se ha vuelto más fácil.

¿Cuántas quiebras de consumidores se declaran cada año?

Esta simplificación se refleja en las cifras. En 2018, aproximadamente 6.800 consumidores optaron por (o mejor dicho, el tribunal autorizó) un procedimiento de quiebra personal, y en 2019, más de 8.000. En 2021, el número de quiebras de consumidores aumentó a más de 18.000, y en 2022, hubo casi 15.000.

La introducción de cambios regulatorios no fue, por supuesto, el único factor que influyó en la creciente popularidad de la bancarrota personal. No se pueden ignorar factores externos, como la pandemia de COVID-19, que impactó significativamente tanto la economía global como la local.

Cabe señalar, sin embargo, que, contrariamente a la creencia popular, la bancarrota personal no es una forma de escapar de los problemas financieros , sino un proceso que permite afrontarlos.

Si bien un proceso de bancarrota exitoso conlleva la condonación de deudas, no es un proceso completamente sencillo ni exento de complicaciones. Además, no debería ser la primera solución que un deudor considere cuando se enfrenta a problemas financieros.

¿Qué es la bancarrota del consumidor?

La quiebra del consumidor es un proceso que permite la cancelación de las deudas de una persona física que no gestiona un negocio (los empresarios individuales pueden utilizar esta opción, pero solo después de cerrar su negocio).

El fundamento para presentar una solicitud de quiebra personal es una situación en la que el deudor se ha vuelto insolvente por diversas razones y no puede pagar sus obligaciones.

El objetivo principal de los procedimientos de quiebra es el alivio de la deuda, que busca:

- satisfacción de los acreedores, por ejemplo, con los activos del deudor,

- cancelación de parte o de la totalidad de las deudas.

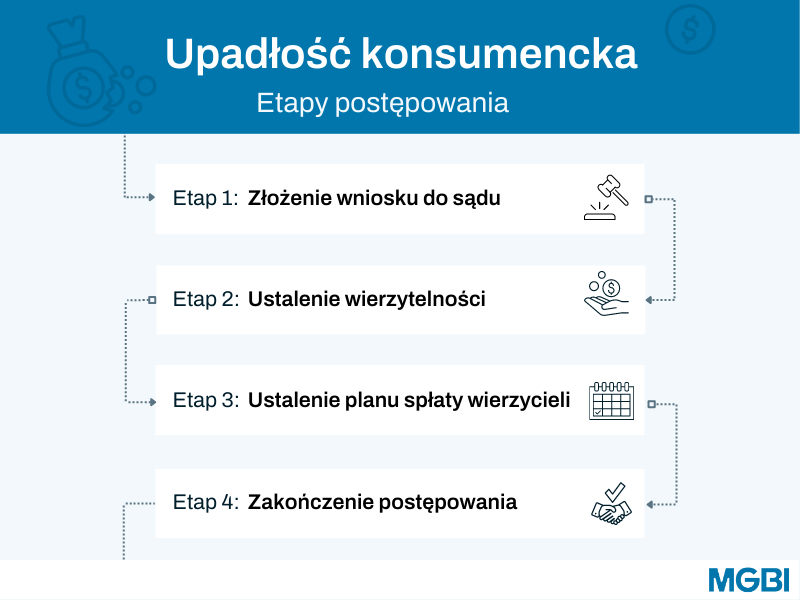

Quiebra del consumidor: etapas del procedimiento de quiebra

Un deudor que se encuentre en una situación particularmente difícil puede solicitar al tribunal la presentación de una petición de quiebra personal, que, además de la justificación adecuada, incluye una lista de sus deudas y bienes.

Este segundo elemento es necesario porque la venta de los activos del deudor (que gestiona el síndico) permite saldar las deudas del deudor, o al menos una parte de ellas.

Para que el tribunal acepte una solicitud de declaración de quiebra personal, la insolvencia del deudor debe ser de carácter permanente.

Según la normativa, los atrasos deben superar un período de tres meses (los motivos a este respecto son idénticos a los del caso de quiebra de una empresa ).

Paso 1: Presentar una solicitud ante el tribunal

Por lo general, el deudor es responsable de presentar la solicitud ante el tribunal competente (que es el Tribunal de Distrito), pero existe una excepción.

Esto también puede hacerlo un acreedor, pero solo si el posible deudor es una persona física que anteriormente dirigía un negocio.

Una vez que el tribunal examina la solicitud —y la considera justificada— se emite una decisión y comienzan los procedimientos de quiebra propiamente dichos.

En esta etapa, el tribunal designa a un juez comisionado y a un síndico. El síndico es la persona con quien el deudor en quiebra mantiene contacto y de quien recibe toda la información relativa al procedimiento de quiebra.

Lo importante desde la perspectiva del deudor es el hecho de que, si existen procedimientos de ejecución pendientes en su contra, estos quedan suspendidos al declararse en quiebra personal.

Paso 2: Determinación de la cuenta por cobrar

El síndico es una de las personas más importantes en todo el proceso de quiebra.

Es responsable de constituir el patrimonio concursal (es decir, de crear un inventario de bienes inmuebles y muebles), que se venderán, y los fondos obtenidos se utilizarán para pagar la deuda del deudor en quiebra.

¿Cuánto tiempo dura el procedimiento de bancarrota personal?

Por lo general, este procedimiento dura varios meses, siempre que los bienes del deudor encuentren nuevos propietarios con relativa rapidez. Sin embargo, puede demorar más si, por ejemplo, uno de los bienes de la masa concursal se encuentra en mal estado o en una ubicación poco atractiva.

Cabe destacar que el deudor puede llegar a un acuerdo con el síndico. Este acuerdo le permite conservar algunos bienes, como propiedades inmobiliarias. Sin embargo, dicho acuerdo le exige que reembolse una parte significativa de la deuda.

Paso 3: Establecer un plan de pago para el acreedor

Si los bienes del deudor vendidos durante el proceso de quiebra resultan insuficientes para satisfacer las reclamaciones de los acreedores (y en la mayoría de los casos no lo son), el tribunal decidirá establecer un plan de pago para los acreedores.

Este tipo de plan suele establecerse por un período de 3 años.

Existe una excepción a esta regla: si las deudas se contrajeron como resultado de negligencia grave, el plazo se extiende a 7 años.

El tribunal fija cuotas mensuales para el deudor insolvente, que este puede afrontar, con las que los acreedores quedarán parcial o totalmente satisfechos.

¿Qué factores influyen en el importe de las cuotas de un plan de pago de un acreedor?

El importe de las cuotas está influenciado por varios factores:

- los ingresos del deudor en quiebra,

- los costos de mantener al deudor en quiebra y a sus dependientes,

- capacidad potencial de ganancia (esto se refiere a la cantidad que una persona en bancarrota puede ganar, teniendo en cuenta su edad, educación, experiencia y lugar de residencia).

En determinadas circunstancias, el tribunal puede eximir del establecimiento de un plan de pago. Esto suele ocurrir cuando el tribunal determina que el deudor no podrá realizar ningún pago.

Los acreedores pueden entonces apelar la decisión. Es importante destacar que no pueden apelar la decisión de quiebra en sí misma, ya que no participan en el proceso.

Los acreedores suelen enterarse de la quiebra personal de sus deudores a través del Registro Nacional de Deudas (KRZ ). (Cabe destacar que existen varias maneras de comprobar si un deudor se ha declarado en quiebra , y el KRZ presenta algunas deficiencias).

Etapa 4: Finalización del procedimiento de quiebra

Tras tres años (o siete, como se mencionó anteriormente) y una vez finalizado el plan de pago a los acreedores, las deudas del deudor en quiebra quedan saldadas. Cabe destacar que solo se condonan las deudas contraídas antes de la fecha de declaración de quiebra personal que no fueron canceladas como consecuencia de la implementación del plan de pago a los acreedores.

Si el deudor ha contraído nuevas deudas después de declararse en quiebra (lo cual es difícil de por sí, porque en este caso el banco se negará a concederle un préstamo y no podrá comprar el artículo a plazos), deberá pagarlas.

¿Quiénes no pueden declararse en bancarrota personal?

Si bien la normativa que rige la declaración de quiebra personal cambió en 2020 en beneficio de los deudores, esto no significa que cualquier persona que considere que no puede pagar sus deudas pueda someterse a un procedimiento de quiebra.

El tribunal podrá desestimar una petición para declarar la quiebra del consumidor si:

- El deudor ya se declaró en bancarrota en los últimos 10 años

- El deudor no implementó el plan de pago acordado con el acreedor,

- No se cumple la condición de insolvencia, es decir, los atrasos corresponden a un período inferior a 3 meses,

- El deudor es un accionista o socio comanditario que también es responsable de las deudas de la empresa,

- En los últimos 10 años, el deudor ha realizado algún acto que ha perjudicado a los acreedores, como por ejemplo, transferir bienes inmuebles a una persona cercana para evitar su embargo por parte de un agente judicial.

El último punto debería ser especialmente importante para aquellas personas que quieren librarse de sus obligaciones y recurren a artimañas, por ejemplo, intentando vender cosas que les pertenecen, transferir otras a miembros de la familia y luego argumentar ante un tribunal que no tienen ningún bien.

¿Qué deudas siempre hay que pagar?

Declararse en bancarrota personal no significa que el deudor quede libre de todas sus deudas. Algunas deudas no son susceptibles de condonación, entre ellas:

- pensión alimenticia,

- pagar las multas impuestas por el tribunal,

- para compensar los daños resultantes de un delito o infracción establecidos por una sentencia firme,

- surgido después de la declaración de quiebra,

- que el deudor en quiebra omitió intencionadamente revelar (si el acreedor no participó en el procedimiento de quiebra),

- resultante de pensiones de indemnización por enfermedad, incapacidad laboral, discapacidad o fallecimiento.

Cabe destacar también que, antes del cambio en la normativa, el tribunal consideraba las deudas contraídas como consecuencia de negligencia grave como motivo para rechazar una solicitud de quiebra del consumidor.

Declararse en bancarrota personal: ¿cómo hacerlo?

Todo deudor debería preguntarse primero si merece la pena declararse en bancarrota personal.

La creencia popular es que este procedimiento funciona como una forma de escapar de los problemas financieros, cuando en realidad significa una oportunidad para escapar de la espiral de deudas.

La condonación de la deuda solo se produce después de varios años, y todo el procedimiento sirve no solo para cancelar la deuda del deudor en quiebra, sino también para satisfacer las reclamaciones de sus acreedores.

La decisión de declararse en bancarrota personal debe ir precedida de asesoramiento profesional. Existen numerosos bufetes de abogados especializados en bancarrota, dispuestos a compartir su experiencia en este ámbito.

Si, tras sopesar todos los pros y los contras, el deudor decide declararse en quiebra personal, el siguiente paso es presentar una solicitud ante el tribunal.

Solicitud de quiebra personal

la página web del Ministerio de Justicia se puede consultar un modelo de solicitud para declararse en quiebra personal .

A primera vista, el pueblo parece bastante complicado, pero completarlo no debería plantear mayores problemas.

La solicitud de quiebra personal incluye:

- datos del tribunal ante el cual se presenta (nombre, dirección, código postal),

- Datos del deudor (nombre, apellidos, domicilio y dirección de servicio, número PESEL, dirección de correo electrónico),

- información sobre si el deudor tiene un representante legal y/o apoderado (en caso afirmativo, sus datos y direcciones),

- una lista de activos con una valoración estimada (aquí debe indicar todos los activos muebles e inmuebles que posteriormente se venderán durante el procedimiento de quiebra, junto con información sobre cualquier garantía real sobre los mismos),

- cuentas por cobrar de bancos y cooperativas de ahorro y crédito (aquí también debe proporcionar los nombres y direcciones de los bancos, así como el monto de la deuda y su fecha de pago),

- lista de cuentas por cobrar de otras entidades,

- una lista de cuentas por cobrar disputadas (aquí debe especificar hasta qué punto el deudor disputa la existencia de la cuenta por cobrar),

- información sobre los ingresos generados en los seis meses anteriores a la fecha de presentación de la solicitud (fuentes de estos ingresos, su importe y, en su caso, información sobre si están sujetos a ejecución judicial, sujetos a deducciones por préstamos, etc.),

- información sobre los gastos incurridos para el mantenimiento del deudor y sus dependientes en los últimos seis meses anteriores a la fecha de presentación de la solicitud (cantidades gastadas en alquiler, medicamentos, servicios médicos necesarios),

- información sobre las acciones legales emprendidas por el deudor en los últimos doce meses anteriores a la fecha de presentación de la solicitud, cuyo objeto fueran bienes inmuebles, acciones o participaciones en empresas,

- Información sobre las acciones legales emprendidas por el deudor en los últimos doce meses anteriores a la fecha de presentación de la solicitud, cuyo objeto fueran bienes muebles, créditos u otros derechos cuyo valor superara los 10.000 PLN.

- justificación de la solicitud.

Declararse en bancarrota personal: ¿cuánto cuesta?

La tasa para presentar una solicitud de quiebra personal está regulada por ley, concretamente por el artículo 76a de la Ley de 28 de julio de 2005 sobre costas judiciales en materia civil.

El texto original es el siguiente:

"Se cobra una tasa básica por la solicitud de declaración de quiebra de una persona física que no realiza ninguna actividad empresarial.".

La tarifa básica es de 30 PLN.

Sin embargo, los gastos no terminan ahí. Si interviene en el caso un representante profesional, como un abogado, un asesor legal o un consultor de reestructuración, se deberá abonar un impuesto adicional de 17 PLN.

Si el tribunal desestima la solicitud de declaración de quiebra personal, el deudor tiene derecho a interponer un recurso de apelación contra dicha decisión.

La apelación debe incluir una referencia a la decisión impugnada y a la moción, una justificación y cumplir con los requisitos de los documentos procesales. La tasa de apelación es actualmente de 200 PLN.

¿Qué conviene saber sobre la declaración de bancarrota personal?

Existen varios aspectos relacionados con la bancarrota personal con los que sin duda conviene familiarizarse antes de iniciar todo el procedimiento.

¿Dónde reside el deudor cuya propiedad fue vendida?

Muchos deudores se preguntan dónde vivirán si sus propiedades se venden durante el proceso de quiebra.

Con el producto de la venta de un apartamento o casa, el síndico asigna al deudor insolvente una cantidad equivalente al alquiler promedio de un apartamento en la misma ciudad o en una vecina, durante un período de 12 a 24 meses. Esto tiene como objetivo proteger a los deudores insolventes de la amenaza de una crisis de vivienda.

¿Pueden los cónyuges solicitar la bancarrota personal de forma conjunta?

La legislación polaca no prevé un procedimiento de quiebra conjunta de consumidores.

La presentación de una solicitud por parte de uno de los cónyuges y la posterior declaración de quiebra por parte del tribunal implica que la separación de bienes entre los cónyuges surge por ministerio de la ley.

¿Cuándo puede un antiguo empresario declararse en bancarrota personal?

Un empresario individual solo puede recurrir al procedimiento de quiebra del consumidor cuando su actividad empresarial haya sido eliminada del Registro Central de Información Empresarial (CEIDG).

¿Cuáles son las obligaciones de una persona que se ha declarado en bancarrota personal?

El hecho de que el tribunal declare la quiebra del consumidor significa que la persona en quiebra no solo adquiere ciertos privilegios (incluida, por ejemplo, la suspensión de los procedimientos de ejecución pendientes en su contra), sino también obligaciones.

Si el tribunal ha establecido un plan de pago para los acreedores, el deudor en quiebra está obligado a presentar anualmente ante el tribunal, antes de finales de abril de cada año, un informe sobre la ejecución de dicho plan de pago, en el que indique:

- ingresos alcanzados,

- importes reembolsados,

- Activos adquiridos con un valor superior al salario mensual promedio en el sector empresarial (excluidos los pagos de bonificaciones sobre las ganancias del último trimestre del período de referencia, anunciados por el Presidente de la Oficina Central de Estadística).

¿Cuáles son las ventajas de declararse en bancarrota personal?

Un deudor que decide declararse en bancarrota personal sin duda experimentará las ventajas de esta solución. Las más importantes son:

- Escapar de la espiral de deudas. Se detiene la acumulación de intereses sobre las deudas, por lo que estas dejan de aumentar

- bienestar psicológico resultante de superar una situación difícil,

- la posibilidad de cancelar algunas o incluso todas las deudas,

- Suspensión del cobro de deudas (antes del juicio), procedimientos judiciales y de ejecución.

- Comenzar una nueva etapa en la vida con un historial limpio en lo que respecta a deudas.

¿Cuáles son las desventajas de declararse en bancarrota personal?

El procedimiento de declaración de quiebra personal (o más bien su culminación exitosa) tiene sus indudables ventajas, pero conviene recordar que conlleva varios inconvenientes, por decirlo suavemente, para el deudor.

Las desventajas más importantes de la bancarrota personal incluyen:

- pérdida de bienes (tanto muebles como inmuebles, excluyendo la posibilidad previamente mencionada de celebrar un acuerdo con el fideicomisario),

- la entrada de los bienes comunes de los cónyuges en la masa concursal (esto se aplica en particular a los bienes inmuebles de propiedad conjunta de los cónyuges),

- no existe posibilidad de alivio total de la deuda (debido a que no todas las deudas son susceptibles de cancelación),

- duración y complejidad de todo el procedimiento (hasta 7 años).

Cada caso de deuda debe analizarse individualmente. Es posible que, para muchos deudores, una solución más beneficiosa para salir de la espiral de deudas sea llegar a un acuerdo con sus acreedores sin declararse en bancarrota personal.