Leer un informe financiero te proporcionará información valiosa sobre las operaciones de una empresa. Aprenderás cómo la empresa gestionó su flujo de caja durante un período determinado, incluyendo cómo gastó su dinero y cuánto recaudó.

Para sacar las conclusiones correctas de la lectura de los estados financieros, es necesario saber cómo interpretar los datos que contienen y comprender qué se encontrará en las distintas secciones de los informes.

Ahora que ya sabes dónde conseguir los estados financieros , es hora de aprender a leerlos.

Informe financiero. ¿Qué contiene?

La información financiera desempeña un papel fundamental en la comprensión de la situación financiera de una empresa.

Los estados financieros están estandarizados, por lo que todos se parecen bastante. Sin embargo, su forma final puede depender de varios factores. Puedes leer más sobre esto en el artículo: ¿Qué tipos de estados financieros existen?

Generalmente, los estados financieros constan de siete elementos. Estos son:

- encabezado del estado financiero,

- Introducción a los estados financieros,

- balance,

- cuenta de pérdidas y ganancias,

- estado de cambios en el patrimonio,

- estado de flujos de efectivo,

- información adicional.

Cada uno de estos elementos contiene un conjunto diferente de información.

En el encabezado del estado financiero encontrará el período que abarca el informe, la fecha de su elaboración, así como la información de que los importes expresados están en miles de PLN.

La introducción a los estados financieros, a su vez, contiene datos que permiten identificar a una empresa determinada (nombre, números de registro, código PKD, domicilio social, etc.).

A continuación se presentan los elementos más importantes de los estados financieros, de los cuales se pueden obtener datos importantes.

En el resto del artículo nos centraremos en el balance, la cuenta de pérdidas y ganancias e información adicional.

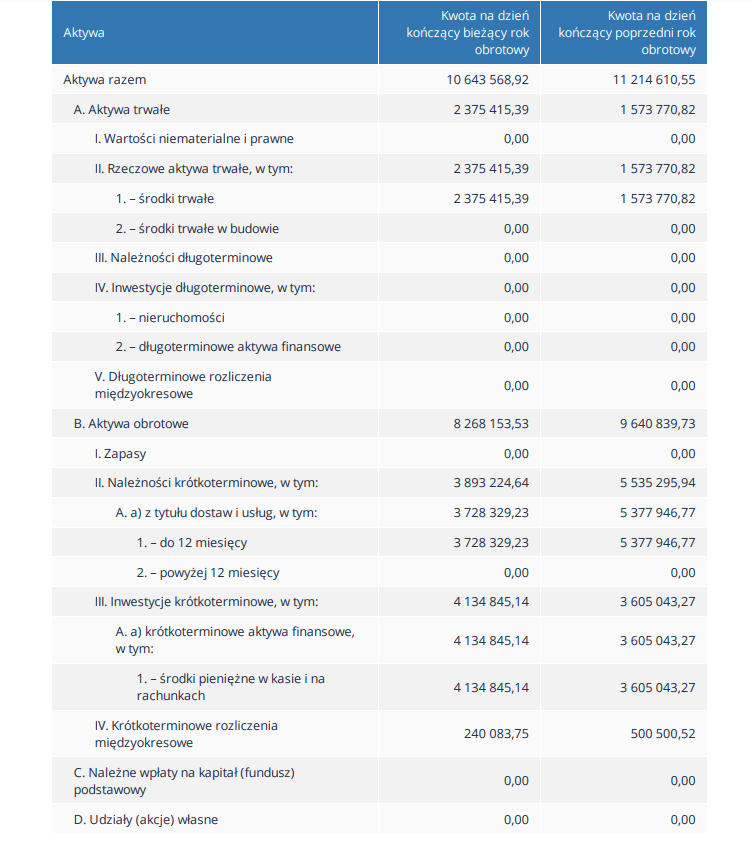

Balance

El balance general es un elemento clave de la información financiera. Su contenido está estandarizado; el contenido requerido se especifica en el Anexo 1 de la Ley de Contabilidad.

Activos fijos

Los activos fijos en el balance general incluyen los activos adquiridos o creados para uso a largo plazo, generalmente superior a un año. Son importantes porque constituyen la base productiva y operativa de la empresa.

Los activos fijos se dividen en varios tipos. Entre ellos se incluyen los activos intangibles, que son activos sin forma física pero que tienen valor para la empresa, como patentes, licencias y marcas registradas.

Los bienes inmuebles, planta y equipo son, a su vez, los recursos físicos que una empresa utiliza en sus operaciones, como bienes raíces, maquinaria y equipo de producción, y vehículos propios. Los activos fijos también incluyen las cuentas por cobrar de partes relacionadas y entidades en las que la empresa tiene una inversión de capital.

Las inversiones a largo plazo, por otro lado, son aquellas que la empresa planea mantener durante más de un año: acciones de otras empresas, bonos, etc.

Activos corrientes

Los activos corrientes son aquellos que una empresa prevé convertir en efectivo, vender o utilizar en el transcurso de un mismo ejercicio fiscal. Se caracterizan por su alta liquidez y se utilizan para financiar las actividades operativas habituales.

Los activos actuales incluyen:

- inventarios – bienes y materias primas destinados a la venta o al procesamiento en el proceso de producción,

- cuentas por cobrar a corto plazo : cantidades que la empresa espera recibir como parte de las transacciones corrientes, generalmente de clientes o socios comerciales,

- inversiones a corto plazo – por ejemplo, depósitos bancarios a corto plazo,

- efectivo : dinero en efectivo y en cuentas bancarias.

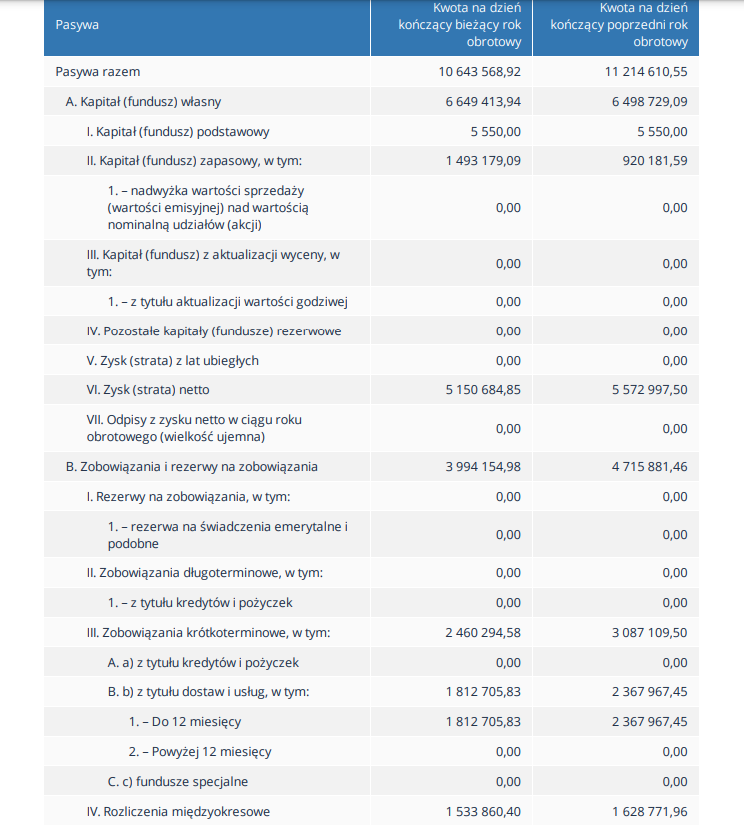

Pasivo

Los pasivos en el balance general representan las fuentes de financiamiento de los activos de una empresa, es decir, los fondos que los cubren (cómo se financió un activo determinado, por ejemplo, mediante capital propio o crédito). Se dividen en patrimonio neto y pasivos (deudas).

Capital social

Representa el valor aportado por los propietarios de la empresa y las ganancias retenidas que no se han distribuido como dividendos.

El capital social incluye:

- capital social : capital aportado por los propietarios al constituir una empresa o emitir nuevas acciones,

- capital suplementario – creado a partir de las ganancias de la empresa u otras reservas, sirve como garantía financiera,

- ganancias retenidas : parte de las ganancias generadas que permanecen en la empresa para su desarrollo posterior,

- Capital de reserva : reservas creadas para gastos o inversiones futuras, por ejemplo, para cubrir pérdidas.

Obligaciones

Los pasivos son una parte de los pasivos que detallan las obligaciones de una empresa de proporcionar beneficios financieros o materiales a otras entidades. Se diferencian del patrimonio neto en que son fondos adquiridos por la empresa que deben ser reembolsados dentro de un plazo determinado.

Los pasivos se dividen en:

- A largo plazo : vencen 12 meses después de la fecha del balance. Esto incluye préstamos y créditos a largo plazo, así como arrendamientos.

- Pasivos a corto plazo : deben reembolsarse dentro de los 12 meses posteriores a la fecha del balance. Estos incluyen salarios de empleados, préstamos a corto plazo, obligaciones con proveedores por bienes y servicios adquiridos e impuestos.

Los pasivos a corto plazo son un elemento importante del análisis de la estructura de pasivos porque constituyen una fuente de financiación inestable para los activos.

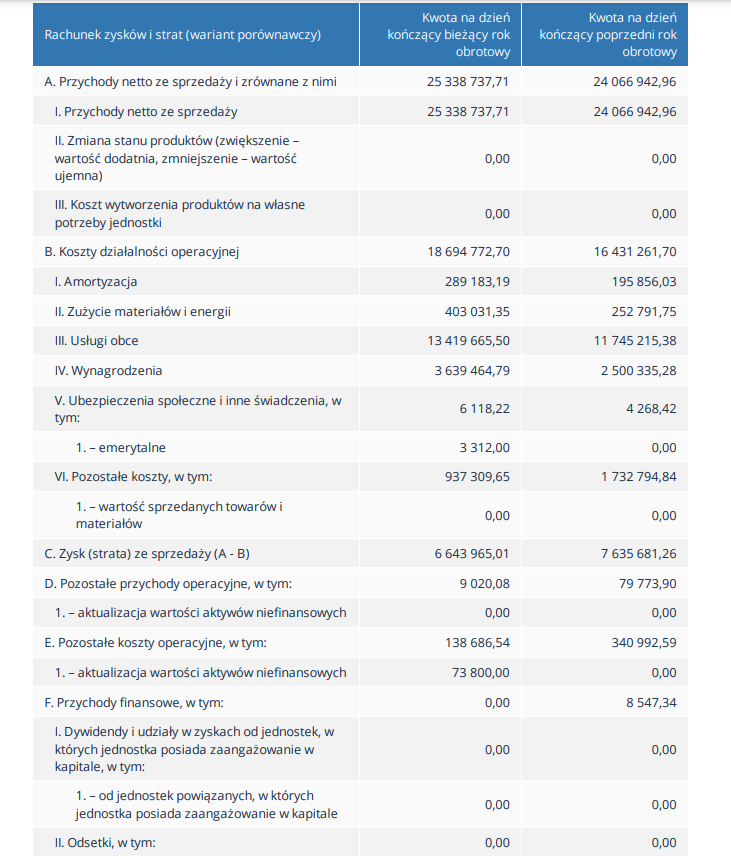

Cuenta de pérdidas y ganancias

En pocas palabras, la cuenta de pérdidas y ganancias es la parte de los estados financieros que muestra los resultados financieros de una empresa en un período determinado, es decir, ingresos, costos, ganancias y pérdidas.

Es a partir de la cuenta de pérdidas y ganancias que se puede obtener la mayor parte de la información sobre la situación financiera actual de la empresa y su rentabilidad.

La cuenta de pérdidas y ganancias, al igual que el balance general descrito anteriormente, consta de varios elementos.

Puede presentarse en dos variantes: cálculo o comparación. Independientemente de la variante elegida, contiene las mismas secciones.

Ingresos por ventas

Este es el valor derivado de la venta de productos, bienes o servicios ofrecidos por una empresa. Los ingresos se dividen generalmente en ingresos operativos (provenientes de las ventas de la actividad principal) e ingresos no operativos (por ejemplo, intereses sobre inversiones).

Gastos de operación

Esta sección detalla los costos financieros relacionados con las actividades operativas. Estos incluyen los costos incurridos en la producción de bienes o servicios vendidos, promociones y marketing, así como los montos destinados a salarios de empleados, alquiler, facturas de servicios públicos, etc.

Ingresos y gastos financieros

Esta sección contiene información sobre los intereses de los préstamos, los ingresos procedentes de inversiones financieras (por ejemplo, intereses, dividendos) y otros gastos e ingresos financieros (por ejemplo, diferencias en el tipo de cambio), lo que permite un análisis financiero exhaustivo de la empresa.

Ganancia o pérdida bruta

Utilidad antes de impuestos, que se obtiene después de sumar o restar al resultado de explotación los ingresos y gastos financieros.

Impuesto sobre la renta

Esto muestra la cantidad de impuesto sobre la renta que la empresa debe pagar sobre su beneficio bruto.

Beneficio o pérdida neta

El resultado financiero final de una empresa después de deducir todos los costos, incluidos los impuestos.

El beneficio o la pérdida neta muestra cuánto ganó realmente la empresa y cuánto puede destinar a dividendos, inversiones o capital de reserva.

Esta información es uno de los elementos clave de todo el informe financiero.

Información adicional a los estados financieros

La información complementaria, también conocida como notas explicativas, tiene como objetivo proporcionar información detallada y explicaciones sobre las partidas presentadas en el balance general, el estado de resultados y el estado de flujos de efectivo. Por ejemplo, las provisiones para pensiones son un elemento importante para evaluar los pasivos financieros de una entidad.

El objetivo de esta sección es complementar la información y aumentar la transparencia de los estados financieros, lo que permite una mejor comprensión de la situación financiera y los resultados de las operaciones de la empresa.

¿Cómo leer estados financieros?

Una vez que se conoce la información que contiene cada elemento de un estado financiero, se pueden extraer muchas conclusiones interesantes.

Análisis del balance general de los estados financieros

Al analizar el balance general en los estados financieros de una empresa, podrá conocer sus activos (tanto fijos como circulantes). Recuerde que los valores incluidos en el balance general se refieren a los activos de la empresa desde su constitución, no a los adquiridos durante un ejercicio fiscal determinado.

La información contenida en el balance general puede proporcionar datos, por ejemplo, sobre el índice de endeudamiento de una empresa. Este se calcula dividiendo el total de pasivos entre el total de activos.

Análisis de la cuenta de pérdidas y ganancias

El estado de resultados es una fuente fundamental de información sobre la salud financiera de una empresa. Permite comprender el desempeño financiero de una empresa determinada durante los últimos dos años.

Esta sección le indicará si los ingresos reales de la empresa provienen principalmente de la venta de bienes y servicios o de otras fuentes, y cuáles fueron los costos de producción de los bienes vendidos. Estas cifras le permitirán evaluar si la empresa incrementó las ventas de sus bienes o servicios en comparación con el año anterior, así como la variación en sus costos de producción.

Esto también te ayudará, hasta cierto punto, a predecir cómo será la situación financiera de una empresa determinada el próximo año.

¿Para qué puedes utilizar los estados financieros?

- para análisis de competencia,

- para evaluar el riesgo crediticio y la liquidez financiera,

- Valorar la empresa antes de comprarla,

- para crear documentación de precios de transferencia,

- para evaluar el tamaño del mercado objetivo,

- evaluar la situación financiera en una industria determinada,

- para determinar la estructura accionarial en sociedades anónimas