La quiebra del consumidor es un procedimiento diseñado para personas que, por diversas razones, no pueden pagar sus deudas.

Los acreedores que se enteran de que un deudor ha iniciado este procedimiento generalmente no están contentos.

La razón es sencilla: temen no poder recuperar su dinero.

En efecto, el inicio de los procedimientos de quiebra resulta inconveniente para los acreedores. suspensión , incluyendo el cobro amistoso y extrajudicial

Pero también representa una oportunidad para él: si el tribunal decide establecer un plan de pago para los acreedores, estos recuperarán al menos parte del dinero que se les debe.

Informar de una reclamación al administrador

Una vez que el deudor presenta una solicitud de quiebra ante el tribunal competente, este la revisa. Si, tras revisar la solicitud, el tribunal emite una resolución para iniciar el procedimiento de quiebra, este es un momento crucial para el acreedor.

El inicio del procedimiento de quiebra personal implica que el tribunal designe a un juez-comisionado (que supervisa todo el proceso) y a un síndico.

El administrador fiduciario es responsable de:

- establecer el patrimonio de la quiebra . Esto significa crear un inventario de los bienes muebles e inmuebles del deudor en quiebra, que luego se venderán y los ingresos se utilizarán para pagar las deudas,

- aceptar reclamaciones de acreedores.

El segundo de estos puntos es particularmente importante para el acreedor.

Según lo dispuesto en la legislación polaca, el acreedor dispone de 30 días (a partir del momento en que la información sobre la quiebra del consumidor aparece en el Registro Nacional de Deudas ) para comunicar sus reclamaciones al administrador concursal.

Si no lo haces, recuperar el dinero del deudor puede resultar muy difícil o incluso imposible.

El hecho de no presentar la declaración no significa que las deudas del deudor en quiebra con el acreedor se cancelen.

Esto significa, sin embargo, que no quedarán satisfechos con los fondos provenientes de la quiebra.

La única excepción es la situación de las cuentas por cobrar derivadas de una relación laboral; estas no necesitan ser declaradas.

También conviene recordar que un acreedor puede presentar una solicitud de quiebra ante el tribunal en nombre de su deudor. Esto solo es posible si el deudor anteriormente dirigía un negocio y sus deudas con el acreedor surgieron durante ese período.

¿Qué puede hacer un acreedor durante un proceso de quiebra?

Presentar una reclamación ante el administrador concursal no es la única medida que un acreedor puede tomar para proteger sus intereses.

Un acreedor puede presentar solicitudes ante el tribunal sobre diversos asuntos, entre ellos:

- establecer un plan de pago para el acreedor,

- cambio del plan de pago acordado,

- la interrupción de todo el procedimiento de quiebra,

- Anulación de la decisión sobre la condonación condicional de las deudas del deudor sin establecer un plan de pago para sus acreedores.

Para saber exactamente qué pasos puede seguir durante un proceso de quiebra, lo mejor es buscar asesoramiento legal profesional de un bufete de abogados especializado en quiebras.

¿Cómo supervisar la quiebra personal de su deudor?

Existen varias opciones para supervisar la situación de su deudor.

Hace apenas unos años, la principal herramienta que cumplía esta función era el Tribunal y el Monitor Económico. Todo cambió el 1 de diciembre de 2021, cuando el Ministerio de Justicia puso en marcha el Registro Nacional de la Deuda.

Registro Nacional de Personas Endeudadas (KRZ)

La interfaz de KRZ es mucho más fácil de usar que la de MSiG. Sin embargo, esto no significa que el tiempo dedicado a buscar entidades de interés se haya reducido significativamente.

Los números de registro (en este caso PESEL, ya que hablamos de quiebra personal) de cada deudor deben introducirse por separado, y si queremos estar al día de la situación de cada uno de ellos, esta operación debe repetirse de forma manual y periódica.

Cuando hay, por ejemplo, cinco deudores, esto no supone un gran problema. La situación es completamente distinta cuando un bufete de abogados que representa a varias empresas debe gestionar simultáneamente los asuntos de decenas o incluso cientos de deudores.

Por este motivo, KRZ no suele ser una buena solución para las agencias de cobro de deudas.

Lista de quiebras de MGBI

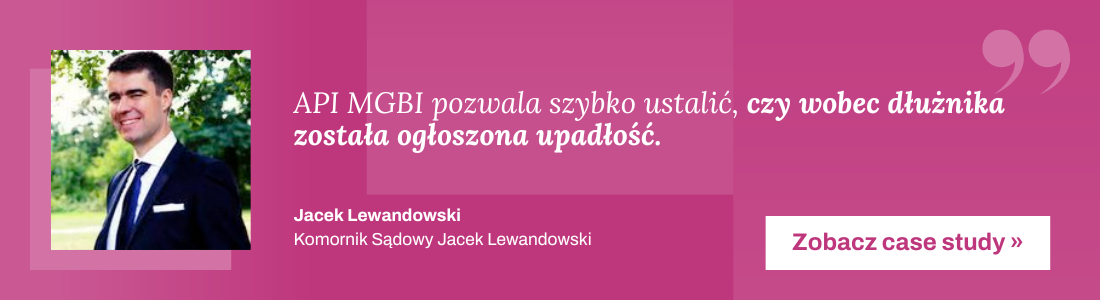

Si un acreedor necesita supervisar la situación de varios deudores, es recomendable utilizar la Lista de Quiebras de MGBI .

Con este servicio, solo necesita proporcionar una lista con los números PESEL de los deudores una sola vez, y luego recibirá notificaciones periódicas en su dirección de correo electrónico sobre su estado actual en los procedimientos de quiebra o reestructuración.

La funcionalidad de la Lista de Quiebras de MGBI va más allá de las notificaciones por correo electrónico. La herramienta también permite generar informes en varios formatos de archivo (Excel, CSV, XML, JSON, defBank), que contienen información tanto actual como histórica sobre los deudores.

Cuando un deudor presenta una solicitud de quiebra personal, la Lista de Quiebras de MGBI le permite monitorear el curso de dichos procedimientos para que pueda responder a las acciones posteriores de los síndicos o a las decisiones judiciales de forma continua.

Es importante destacar que la herramienta recopila información de dos fuentes: el Monitor Judicial y Económico y el Registro Nacional de Registros.

Cabe destacar también que KRZ no ofrece funciones de búsqueda por API . Está previsto añadir esta funcionalidad al servicio, pero aún se desconoce la fecha de implementación. La búsqueda por API está disponible en MGBI.

En el contexto de la quiebra personal, suelen aparecer otros dos conceptos. Uno es una institución a disposición del síndico durante el procedimiento. El otro, si bien está vinculado al síndico, no es aplicable en este caso. Se trata de la actio pauliana y la condonación de deudas incobrables.

Actio pauliana

La actio pauliana es una institución que, en determinadas circunstancias, puede ser utilizada por el síndico en los procedimientos de quiebra.

¿Qué es la actio pauliana?

La actio pauliana tiene su origen en el derecho romano, y en el ordenamiento jurídico polaco está relacionada con el artículo 527 del Código Civil .

Esto se refiere a una situación en la que un deudor (antes de declararse en bancarrota) se deshace intencionalmente de sus bienes para que no pasen a formar parte del patrimonio concursal. Por ejemplo, transfiere su automóvil o dona un inmueble a un amigo o familiar.

Actio pauliana y quiebra del consumidor

Los intentos del deudor por deshacerse de sus bienes antes de declararse en quiebra personal pueden llevar al tribunal a denegar la solicitud. Sin embargo, si el tribunal concede la solicitud del deudor y aprueba la quiebra personal, esto no significa que los bienes o el automóvil mencionados anteriormente no se utilicen para saldar las deudas con los acreedores.

El síndico, como representante de todos los acreedores, tiene derecho a interponer una actio pauliana, es decir, una demanda civil contra un tercero que sea oficialmente propietario de los bienes de los que el deudor dispuso antes de que comenzara todo el procedimiento.

Si el tribunal considera justificada la acción pauliana interpuesta, dictaminará que el acto jurídico del deudor es ineficaz frente a la masa concursal. Los bienes del deudor que intentó enajenar se incluirán en la masa concursal y estarán sujetos a liquidación en el procedimiento concursal.

Alivio de deudas incobrables

Si un proveedor de bienes o servicios ha cumplido con los términos de su contrato pero no ha recibido el pago, no solo pierde la cantidad acordada, sino que también está obligado a pagar los impuestos correspondientes con sus propios fondos.

La solución a esta situación es aprovechar los programas de alivio de deudas incobrables.

La desgravación por deudas incobrables se aplica tanto al IVA como (desde 2020) al impuesto sobre la renta. Permite a los contribuyentes recuperar las cuentas por cobrar por el importe del impuesto o impuestos pagados.

Cabe señalar, sin embargo, que la condonación de deudas incobrables no se aplica cuando el deudor está en proceso de quiebra.